Ein Bestandteil der Arbeit als Versicherungsmakler ist natürlich auch, dass wir unsere Kunden darüber aufklären, wieviel Geld sie im Alter zu erwarten haben.

Ab dem 27. Lebensjahr schickt die Deutsche Rentenversicherung ihren Kunden – also den Bürgern – die so genannte Renteninformation zu. Leider wird die von vielen einfach nur abgelegt.

Was können Sie aus dieser Information ersehen?

Zuerst einmal, wann Ihre Regelaltersrente beginnt. Bei einem heute 34-jährigen ist dies zum Beispiel der nächste Erste des Folgemonats nach dem 67. Geburtstag.

Dann sehen Sie auf der rechten Seite ein Kästchen. Für gewöhnlich stehen da drei Zahlen untereinander.

Die erste sagt aus, wieviel Erwerbsminderungsrente Sie bekommen können, wenn Sie die Vorraussetzungen dafür erfüllen.

Die zweite Zahl, die Kleinste, gibt Ihren aktuellen Rentenanspruch wieder, also die Rentenpunkte, die Sie bereits erworben haben mal den Wert eines Rentenpunktes. Sie können das wie einen „aktuellen Kontostand“ sehen.

Die dritte Zahl ist für die Altersvorsorge die Interessanteste. Sie gibt die mögliche Rentenhöhe an, unter der Annahme, dass die Beiträge in der Zukunft so weiter gezahlt werden, wie der Durchschnitt der letzten 5 Jahre.

Im Text darunter finden Sie zwei weitere Zahlen. Hier steht, wieviel Rente Sie bekommen würden, wenn die Rente jedes Jahr um ein bzw. zwei Prozent angehoben wird.

Wichtig ist: Die Werte sind immer mit dem aktuellen Rentenwert, der im aktuellen Jahr gilt gerechnet.(Rentenwert 2013 West: 28,14 €; Ost: 25,74 €) Wie hoch der Rentenwert zu Beginn der Altersrente sein wird. weiß heute allerdings niemand!

Viele unserer Kunden möchten jetzt ganz gerne mit der Rentenhöhe rechnen, die mit einem Prozent Rentenanpassung ausgewiesen ist.

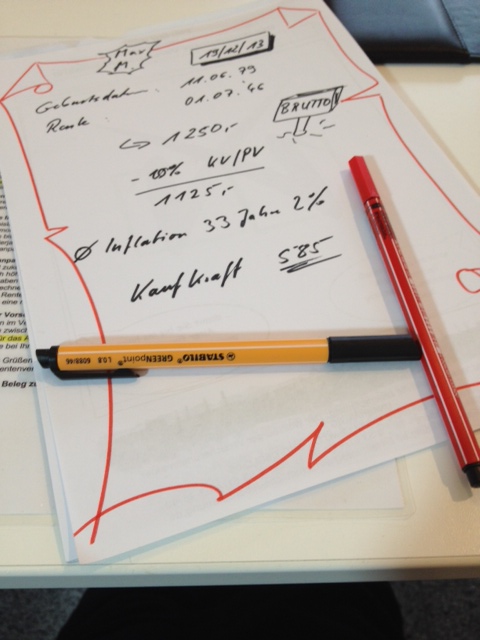

Viele wissen aber nicht, dass dieser Wert eine Bruttorente ist! Das heisst: Hier geht noch ein Beitrag für die Krankenversicherung / Krankenkasse und die Pflegeversicherung runter, gegebenenfalls auch noch Steuern, wenn die Rente eine gewisse Grenze überschritten hat. In den letzten Tagen gab es Meldungen, dass Rentner mit Abzügen bis zu 25 % rechnen müssten.

In unserem Renten-Quick-Check stellen wir zuerst mal nur auf die Krankenversicherung im Alter ab. Dies ist der größte und auch unerwarteste Posten im Alter. Für Krankenkasse und Pflegeversicherung ziehen wir circa 10 % von der prognostizierten Rente ab.

Wenn Sie jetzt wieder in Ihre Renteninformation gucken, so finden Sie dreimal den Hinweis auf den Kaufkraftverlust, der natürlich beachtet werden muss. Benzin zum Beispiel kostet heute ja auch mehr als vor 15 Jahren…

Nehmen wir bei unserem 34-Jährigen nun an, dass die durchschnittliche Inflation in den nächsten Jahren um 2% pro Jahr liegt, dann kann er von seiner errechneten Nettorente nochmal 52 % abziehen. Damit hat er ungefähr die Kaufkraft seiner Rente errechnet.

Gerne berechnen wir Ihnen auch die Gesamtsituation(also inkl. Steuerbelastung) und geben Ihnen auch passende Vorschläge, wie Sie sinnvoll und vernünftig Geld für den wohlverdienten Ruhestand zurücklegen können.

Foto&Text: Florian Rex

Mein Name ist Florian Rex und ich bin Versicherungsmakler aus Wolfsburg. Ich bin seit 2005 in der Versicherungsbranche tätig und seit 2009 als Versicherungsmakler im Interesse meiner Kunden unterwegs.

Mit dem Blog möchte ich Ihnen und Euch über interessante Dinge, Schäden, Infos zu Produkten und anderes aus meinem Büro berichten. Mit meinem RexCheck helfe ich meinen Kunden, im Bereich Ihrer Absicherung immer up2date und niemals unter- oder überversichert zu sein.

Folgen Sie mir auch auf Facebook!

Abonieren Sie auch meinen youtube Kanal, damit Sie auf dem Laufenden bleiben!